相続・事業承継の対策を行う際、経営者からよく言われることが「何から手を付けていいのか分からない」です。

今回はその本質的な問題や解決策を数回のパートに分けてお伝えします。

相続・事業承継の対策を行う際、経営者からよく言われることが「何から手を付けていいのか分からない」です。

今回はその本質的な問題や解決策を数回のパートに分けてお伝えします。

支店長には、融資の金額により融資審査を決済できる権限があります。

その中身は、その企業に対して銀行が出している融資の総額や決済金額は支店の格によって異なります。

詳しく見ていきましょう。

普段顔を出さない支店長が、いきなりやってくる・・・

これにはビックリしてしまいますよね。そして、銀行の支店長がやってくるということは、どんな背景があるのか?勘ぐってしまうのではないでしょうか。

では、普段顔を出さない支店長がいきなり訪問してくる場合、考えられる背景を見ていきましょう。

先日、あるクライアントからこのような質問を受けました。

例えば、1年の短期で2,000万円と、5年の長期で2,000万円を借りた場合、資金に余裕ができたら、いずれも返済期日前に返済をしたいと考えています。

これに対する銀行の今後の弊社に対する融資の姿勢に変化はありますか?

また、このような返済に対して銀行はどのように思うのでしょうか?

あるいは、このような返済は行わないほうがいいのでしょうか?

金利が0%であれば、返済期日までそのままでもよいのでしょうが、金利=費用がかかりますので、1円でもその費用がかからないようにしたいと考えています。

あなたはこのようなケースの場合、どのような判断基準をもって融資を返済していきますか?

誰もが悩むこのような状況、果たして、何を基準に判断を下せばよいのか、お伝えします。

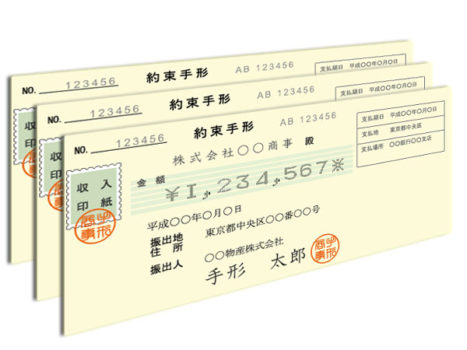

なぜ銀行は、取立手形を預かりたがるのでしょうか?それは言わずもがな、銀行側にメリットがあるからです。

銀行側が取立手形を預かることで得られる理由とメリット、ここから導き出される銀行対策をお伝えします。

定期積金に特に力を入れているのは、信用金庫・信用組合です。

定期積金は、満期になるまで毎月一定の金額を積み立てていって、普通預金より高い利率の給付補填金(定期積金の場合、利息という表現は使いません)を受け取るものです。

そんな定期積金がいつのまにか「保全」の手段にされることがあるのをご存知ですか?

定期預金の解約ができるのに解約が遅れてしまうと、銀行は銀行取引約定書や金銭消費貸借契約書を根拠に、解約を拒否してくる場合があります。

これを期限の利益の喪失といいます。

そもそも、会社が定期預金を作るメリットはほとんどありません。その中でも、絶対に作ってはいけない定期預金があります。

あなたの会社は融資を受けている銀行で定期預金を行っていませんか?

これ、融資の状態によっては銀行が大儲けして、あなたの会社が損をしている可能性がありまるのをご存知でしょうか?

こちらの記事は前回の銀行の儲けの種、実質金利とは?も併せてご覧いただくとより理解が深まります。

銀行は一企業において、平均融資残高とともに平均預金残高を重視します。

それは平均預金残高が大きい企業ほど、実質金利が高くなり、それだけ銀行は儲かるからです。

こちらの記事は、前回の「平均残高」を覚えて銀行とうまく付き合うも併せてご覧になられることをオススメします。