税制改正について今回はラストその3、贈与の話です。贈与というのは、相続とは直接の関係はありません。聞いたことありますでしょうか?

「110万までなら税金かからないよ」と。そのことです。

実はこの話がわかると、何故相続税が安くなるのかということが理解しやすくなるのです。

目次

相続税は増税。では贈与税は?

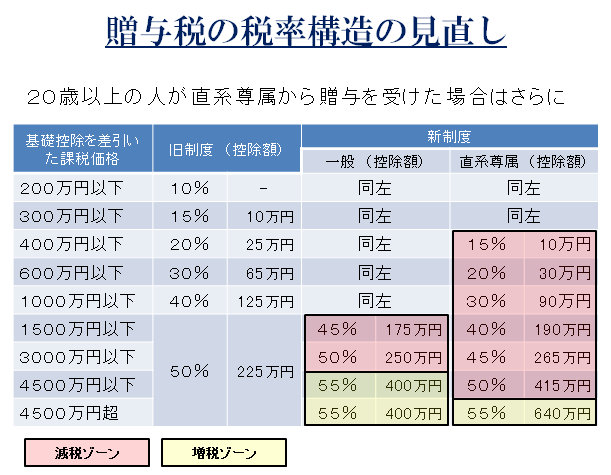

基本的に贈与税は110万を飛び越えた部分、300万や500万などを贈与した場合は贈与税がかかるわけですが、今回、その税率に少しだけ改訂が入りました。

あまりに一度に大きな財産を贈与した場合は税金が上がしますが、下の図のように3000万以下の贈与でしたら、本来かかる贈与税よりも税率は少し安くなります。

そして更に、お伝えしたいのは直系尊属と言いまして、子どもや孫、縦の子孫に対して贈与する場合、ある程度まとまった金額を渡す場合にかかる税率というのは、本来の税率よりも大体5%~10%ほど安くなっています。

今回の税制改正をまとめるとどうなる?

相続税の改正というのは、税金がかかる範囲が大きくなりました。要は、基礎控除が4割下げられたことで、相続税を払う対象者が増えることになりました。

更に税率も上がりました。そのことで元々、相続税を支払わないといけない程の財産を所有されてある方にとっては大増税だということです。

これに対し贈与税は、子や孫に対してあげる分には贈与税は安くする、こういうことです。これが同時になされたというのが今回の改正の中身なのです。

実は相続税が大増税となり、贈与は減税された。このバランスをうまく活用することで、相続税の節税につながるのです。これについてはまた別の機会に