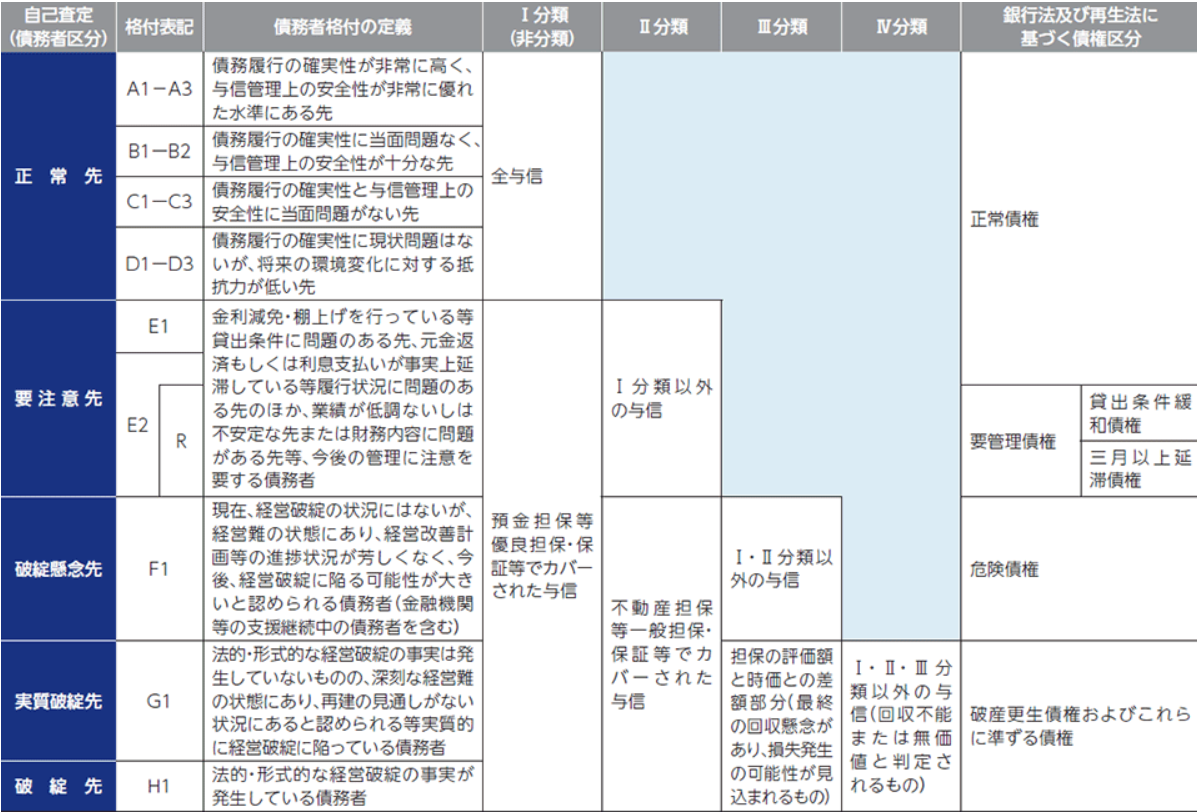

「債務者区分」とは、債務者(企業)の財務状況、資金繰り、収益力等により、返済の能力を判定して、その状況等により債務者を正常先、要注意先、破綻懸念先、実質破綻先及び破綻先に区分することをいいます。

この債務者区分により、銀行は、その企業への融資スタンスを大きく変えています。自分の会社の債務者区分を良い区分にすることが、銀行があなたの会社へ融資を出しやすくするためにとるべき対策の一つとなります。

経営者にとっては銀行対策の知識として必要なものとなりますから、ぜひ続きをご覧になられて銀行取引に対する知見を深めてください。

目次

債務者区分の定義について

下記の債務者区分に関しては、金融庁のホームページで概ね公開されています。正常先、要注意先、破たん懸念先、実質破たん先、破たん先がありますが、これらを見ても実態がよくつかめません。従って、本項で詳しく解説します。

ただし、企業の状況は実にさまざまであり、また、銀行によって対応も変化すると考えられますので、あくまでイメージで捉えていただければと思います。

基本的には、新規融資を受けることが可能な債務区分は「要注意先」までです。要管理先以下の融資先は原則、新規融資を出すことを禁止されています。

みずほフィナンシャルグループHPより引用

https://www.mizuho-fg.co.jp/company/internal/r_management/creditrisk/closeup.html

(1)正常先

実質債務超過になっていないこと、繰越欠損金がないこと、営業利益が2期連続で赤字でないこと、債務償還年数が10年以内で収まっているのであれば、おおむね正常先に該当します。前述の一次評価において、点数を合わせながら見ていると考えてください。

(2)要注意先

要注意先は繰越欠損金が計上されており、営業利益が2期連続で赤字になっている場合や既存融資の返済を事実上延滞している会社を指します。また、債務償還年数が10年以上20年以内の場合は要注意先に該当します。条件変更をしていなければ、信用保証協会付融資で融資を取り扱われるケースは多いです。

仮に繰越欠損金があっても、前述のように第三次評価でランクアップする可能性もあるため、一概に判断をしないよう注意してください。

(3)要管理先

要注意先と概ね同じイメージであり、条件変更をしている会社は、要管理先に該当することとなり、新規融資は受けられなくなります。

条件変更とは、融資元金の返済を止めたり、融資期間の延長をしていることです。日本では260万社の法人、160~170万の個人事業主、合計420~430万社のうち、約10%が返済を止めていると言われています。その約8割が5年以内に何かしらの形で返済が難しくなり、不良債権処理をされるだろうと言われています。

(4)破綻懸念先

2期連続で実質債務超過になっている、実質債務超過解消年数が5年以上になる、債務償還年数が20年以上になっている、融資元本および利息の支払いが6カ月以上延滞している。経営改善計画書の提出をしているが、履行状況が芳しくない、という会社がここに該当します。

銀行から直接、破たん懸念先と宣言されることはありませんが、ここに該当している先は「経営改善計画書を出してほしい」と言われます。経営改善計画書を提出し、それが銀行に認められると、要注意先にランクアップできるからです。翌年以降、提出した経営改善計画書の80%を達成していれば要注意先を維持できます。

従って、税理士の先生が顧問先に対して、経営改善計画書を作成するよう銀行から言われたかどうかを確認し、言われたというケースであれば、実態は破たん懸念先であると判断できます。

(5)実質破綻先・破綻先

基本的には(4)と同様です。