『貸し渋り・貸しはがし』…バブル崩壊、リーマンショック時にも聞かれたこの言葉。なんとなく言葉の意味や行われていることは理解してはいるものの、なぜこのようなことが起きるのか?

これを銀行側の視点からとらえている方は少ないように感じます。

なので今回は、銀行がなぜ『貸しはがし・貸し渋り』と言われるようなことを行うのか?これを銀行視点からおつたえしていくこととします。

目次

貸し渋り・貸しはがしの背景にはBIS規制がある!

日本銀行が想定しているこれからの実体経済変数シナリオは『厳しい市場・ダウンサイド・シナリオ』もしくは『厳しい実体経済・ダウンサイド・シナリオ』です。

つまり日銀は明らかに景気が大きく後退していくことを想定しています。

そしてその両方のシナリオでも金融機関の自己資本比率は8%を切ることが想定されています。

じつはこれが金融機関に追加融資を望めない理由であったり、今後貸し渋りや貸しはがしが行われるかもしれないと想定される大きな要因なのです。

なぜ自己資本比率8%が重要なのかというと、『BIS規制』があるからです。

『BIS規制とは』

国際業務を行う銀行の自己資本比率に関する国際統一基準。

BIS規制では、G10諸国を対象に、自己資本比率の算出方法(融資などの信用リスクのみを対象とする)や、最低基準(8%以上)などが定められ、自己資本比率8%を達成できない銀行は、国際業務から事実上の撤退を余儀なくされる。

金融機関が国際業務を行うにはこのBIS規制を遵守する必要があります。

もし自己資本比率が8%を切ることがあれば、海外店舗の撤退や海外送金業務が出来なくなってしまうのです。

ただでさえマイナス金利で収益が取れなくなっている中、国際市場からの撤退を余儀なくされては金融機関も生き残ることは難しくなるでしょう。

銀行はリスクを取れない=プロパー融資は期待できない!?

悪いニュースは続きます。

それは今後2年間は、金融機関からプロパー融資を引き出すのはかなり厳しくなるということです。

その理由はコロナ禍における融資先の企業業績悪化に伴う不良債権の発生が1つ。

もう1つは先ほどお伝えした海外展開をしている銀行が遵守しなければならない『BIS規制』(銀行の自己資本率8%以上の維持)の関係からです。

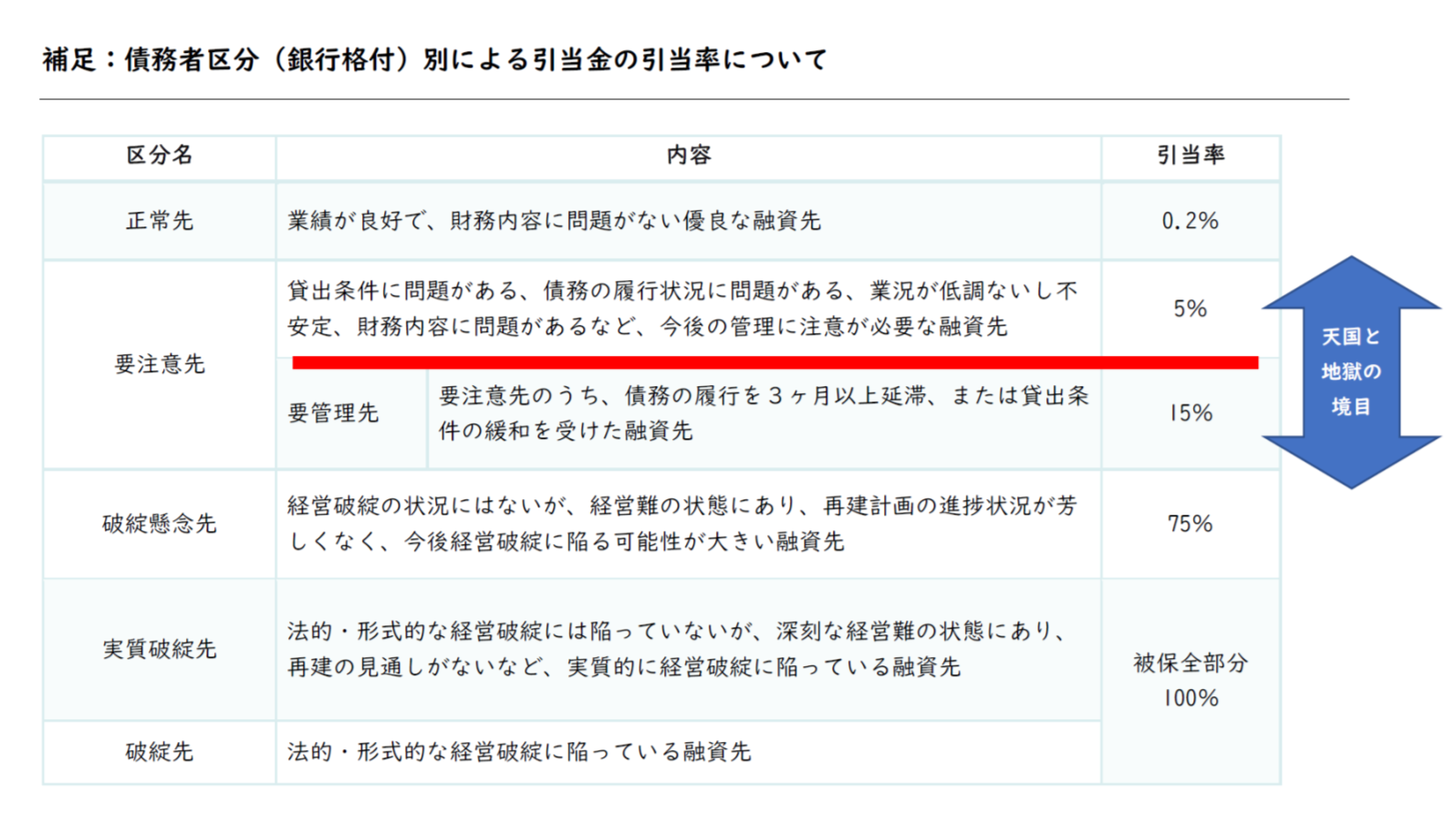

金融機関は融資を実行する際、『引当金』を積む必要があります。引当金は経費ですので、収益が悪化することが見込まれている中、できるだけそれは避けたいはずです。

また格付ランクが低ければ引当率は高まるため、融資のハードルは引きあがります。

これらのことから、ローリングと呼ばれる折り返し融資でさえも難しくなることが想定されます。

追加融資を受けるには『保証協会の枠』を残している企業か、決算の内容が良好で『格付のランク』が高い企業に限られることでしょう。

しかし多くの中小企業はコロナの影響を受け、決算書の内容も悪くなっています。では今後、決算書の内容の良い企業しかプロパー融資を受けることは出来ないのでしょうか。

いいえ、そんなことはありません。

その答えは【計画性】と【経営者の資産背景】です。

※詳細は今後お伝えしていくこととします。