さて、次にお伝えする内容は「税率の上昇」です。

税率とは、「税制改正でどう変わったのか?その1」でお伝えした基礎控除を越えた数字に対して、どの程度の税金をかけるのか?そのパーセンテージのことです。

この税率の改正により、何も対策をしないでいると、財産の半分以上を税金で持っていかれかねない時代に突入したのです。

目次

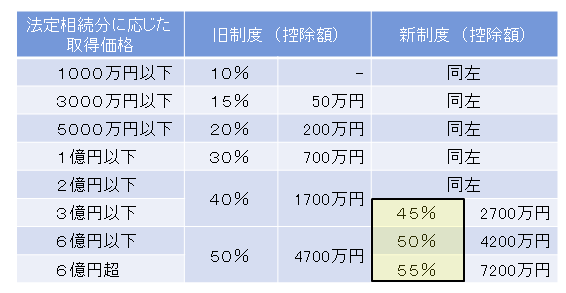

どのように税率が変わったのか?

上の図を見てみると、税率が軒並み上昇したわけではなく、2億円以上の財産を所有している方から5%刻みで少しずつ上昇しているのが分かります。

ここで一番注目して頂きたいのが、6億円超の部分です。最高税率が55%にまで引き上げられています。

これはどういうことかというと、今まではどんなに多くの財産を持っていようとも、半分以上、要は50%以上の税率をかけられることはありませんでした。

これが今回の改正で、最高税率が55%へと引き上げられたことにより、財産の半分以上を税金で持っていかれる世の中に突入したのです。

ダブルで増税!?

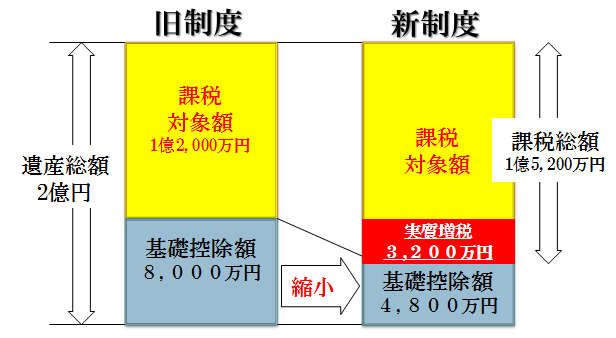

例えばこの例、4人家族(基礎控除は4800万円)で総資産が2億円のお父さんが亡くなったと仮定します。

遺した財産は現金、土地建物、それからアパートなど不動産も多く所有しているという前提です。

左の縦線、これが財産の総額、2億円です。2億円の内、去年までだと基礎控除が8000万円です。ブルーのところでは税金がかかりませんでした。

これを飛び越えた黄色の面積×何%というのが相続税の基本的な計算の仕方です。これがどう変わっちゃったかと言うと、赤色の部分をご覧ください。

要は、基礎控除の8000万円が4800万円になった新制度の右側は、この4800万を飛び越えた部分(黄色と赤の部分)が課税されるということです。

つまり、この黄色と赤色の面積が左側に比べて大きくなりました。なのでその分増税ということです。そして、黄色と赤色の面積に掛ける税率も上がっている。

面積も大きくなり、パーセンテージも大きくなった。すなわち、大きく増税された、「ダブルで増税された」ということなのです。