今回は税制改正の話です。ご存知かもしれませんが、平成27年1月1日から相続税の改正が行われました。

以降、新聞や本屋さんに行くと必ず「相続」という言葉を目にするようになりました。

では、具体的にどう変わったのか?3回のパートに分けてお伝えします。

目次

改正1.基礎控除が減らされた

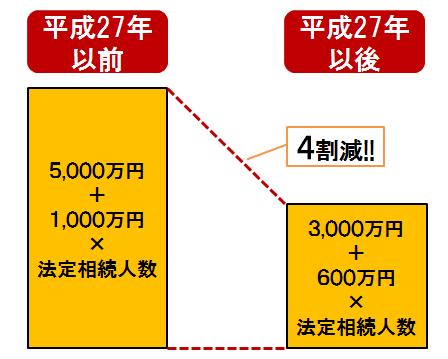

上の図の通り、改正前の平成27年以前は5000万+1000万×法定相続人とあります。

例えば、4人家族でお父さんが亡くなり、お母さんと子供2人が遺された場合の基礎控除は、

5000万円+1000万円×3人(母・子2人)=8000万円

つまり、ここで出てきた8000万円よりも多い財産(土地・建物・現金や株式など全て含む)を遺した場合、8000万円を超過した部分に税金をかけるという仕組みになっていました。

それが改正後、同じ家族形態でも基礎控除が

3000万+600万×3人=4800万円

と減額され、4800万円を超過した部分に税金が課税されるようになったのです。

同じ家族形態でも、4割減!

4800万円と聞くと、「まあ、そんなにないかな」とおっしゃる方も結構いらっしゃいます。しかしこれは、なにも現金だけではないんです。

例えば、都市部でそこそこの土地を所有して、家がある。お金はそう余るほどじゃないが、退職金が何割ぐらいある。これでも4800万円の基礎控除を超えてしまうケースがほとんどです。

今回の改正というのは、非常に多くの世帯が相続税の対象になる。相続税は、やはり「ある程度財産のある方の問題だったね」という話しが、結構一般的な問題になってきますよ」ここに今回の改正のポイントがあるのです。